ローンが残っている不動産の売却も

サポートいたします。

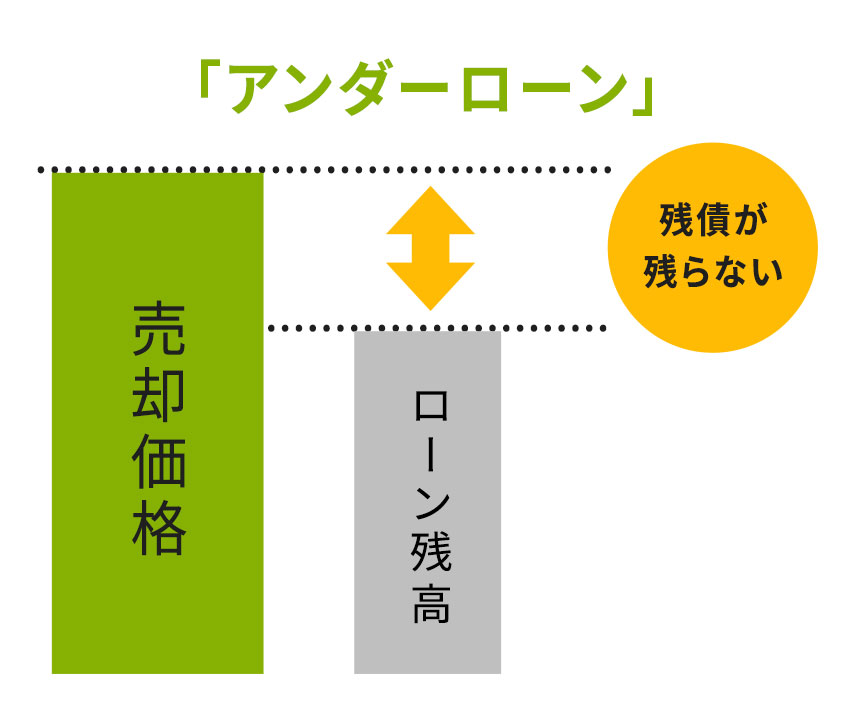

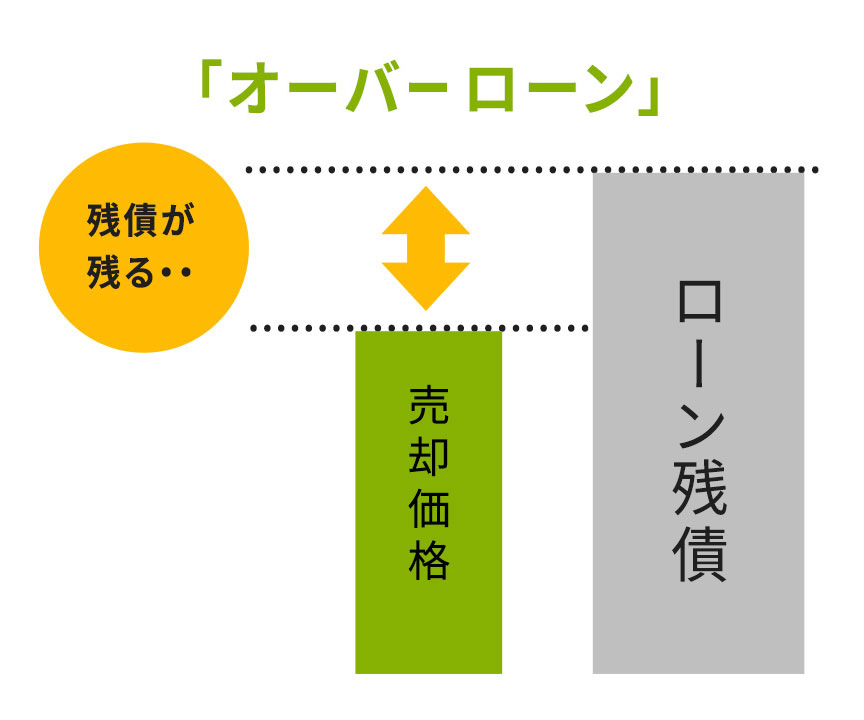

ご自身のマイホームが「オーバーローン」か

「アンダーローン」か?まずそれを知ることが第一歩です!

「アンダーローン」と「オーバーローン」の違い

住宅ローンの支払いが滞りそうな状態でも、すでに滞納している場合でもアンダーローンなら、

ご売却して手元資金を確保できます。

オーバーローンの場合だとしても、

色々な手がございます!

「住宅ローンの返済を滞納していて、すでに督促状が届いている」こういった場合、そのまま放っておけばいずれ不動産は競売にかけられ、強制的に売却されてしまいます。

これを回避できる手段の一つが「任意売却」です。こちらでは任意売却と、離婚による不動産トラブルについて詳しく解説。台東区の不動産相続・住み替え・任意売却なら、【浅草縁結び不動産】までご相談ください。

住宅ローンで困っている方へ

~任意売却について~

困る前にご相談を。

任意売却は早めの対応がカギです。

以下のようなお悩みがある方は、ぜひお早めに任意売却をご検討ください。

- 住宅ローンの返済を滞納している

- すでに督促状が届いている

- 競売で家を強制的に売られると、その後の生活が立ち行かない

- 離婚のために、ローン返済を継続できなくなった

- 突然の収入減で、ローンを返済できない

など

任意売却とは?

住宅ローンを組んで不動産を購入した場合、購入した不動産には金融機関によって抵当権が設定されています。もしローンの返済が滞れば、金融機関は抵当権を行使することに。物件を差し押さえて競売にかけ、残債の回収を図ります。

ただ、こうして競売にかけられると、相場よりもかなり低い価格で売却されるケースがほとんど。しかも一度競売にかけられると止めることはできず、その後は強制的に売却・退居となります。

それなら、その前に売却を……と考えたくなりますが、抵当権はローンを完済するまで外せません。そのため、どうすることもできずにいる間に不動産が競売にかけられてしまうケースも。自分の意思とは関係なく物件を手放すことになってしまうのです。

任意売却は、このような場合でも競売を回避して自分の意思で不動産を売却できる方法。不動産会社がお客様と金融機関の間に入り、条件交渉なども行いながら一般的な売買取引を進めます。

競売と任意売却の比較

※表は左右にスクロールして確認することができます。

| 競売 | 任意売却 | |

|---|---|---|

| 売却価格 | 裁判所の決定する売却基準価格で強制的に売却されるため、市場価格より低くなります。 | 一般市場で売却できるため、相場価格に近い売却金額になります。 |

| 残債 | 売却価格が下がる分、多くの残債が残る可能性が高いです。 | 少しでも高く売却することで、残債を大幅に減らせる可能性があります。 |

| 返済方法 | 交渉ができず、基本的に一括返済となります。 | 交渉により分割返済も可能。無理のない返済計画を組むことができます。 |

| プライバシー | 競売情報は新聞などで公開されるため、周囲に知られる可能性があります。 | 周囲の人に知られないよう、プライバシーに配慮して販売活動を進められます。 |

| 立ち退き | 購入者が決まり次第、強制退去となる場合があります。 | 強制退去を求められることはなく、引き渡し時期について交渉も可能です。 |

| 引っ越し | 売却代金はすべて返済に充てられるため、引っ越し費用の捻出は困難です。 | 交渉によって、引っ越し費用を捻出できる可能性があります。 |

| その後の生活 | 新生活の準備金などを確保するのは難しいと言えます。 | 新生活の準備金を確保でき、生活の目途を立てやすくなります。 |

任意売却が可能な期間には

限りがあります!

| 任 意 売 却 可 能 |

ローン滞納前 | 返済が厳しくなってきました。 |

|---|---|---|

| 滞納3ヶ月以内 | 督促状や一括弁済通知が届くようになります。 | |

| ローン滞納4ヶ月以内 | 競売開始の通知が到着。ここから4~5ヶ月後には競売がスタートします。 | |

| ローン滞納5ヶ月以上 | 裁判所から執行官が来て、自宅の調査を実施。この時点なら、迅速に対応すれば任意売却できる可能性があります。 | |

| 任 意 売 却 不 可 |

それ以降 | 競売開始。これ以降は任意売却できなくなってしまいます。そうなる前に、なるべく早い段階でご相談ください。 |

離婚による不動産トラブル」

離婚時には不動産売却が

オススメのケースも。

離婚時、マイホームは

どうするべき?

離婚時は夫婦間でさまざまな問題をクリアしていく必要があります。自宅が持ち家の場合は、その不動産をどうするかも大きな問題の一つです。その際の選択肢は大きく分けると以下の3通りあると言っていいでしょう。

| 売却 | 仲介売却、不動産買取などで自宅を売却し、現金化します。 |

|---|---|

| どちらか一方が住み続ける | 子供がいる場合などは特に、この方法を取るケースも多いです。 |

| 賃貸経営 | 賃貸物件として活用することで、継続的な収入を得ることができます。 |

売却するメリットとは?

スムーズな財産分与が

可能になる。

離婚時の財産分与では、夫婦が婚姻生活中に協力して築いた財産を、それぞれの貢献度に応じて分配します。しかし、戸建て・マンションといった不動産は物理的には分けられません。そこで売却して現金化すると、スムーズな財産分与が可能になります。

連帯債務・共有名義などの

関係が解消される

離婚後に名義人と連絡が取れなくなり、「売りたいのに売れない」「名義人がローン返済を滞り、連帯保証人の元妻もしくは元夫が返済を求められる」といったトラブルが生じることも珍しくありません。不動産を売って住宅ローンを完済しておけば、こうした関係を解消し、トラブルを防ぐことができます。

離婚時に住宅ローンの

残債がある場合

住宅ローンの残債が売却額を上回る「オーバーローン」となっている場合は、通常の仲介売却では不動産を売ることができません。この場合は任意売却が必要となるため注意が必要です。ローンの残高が売却額より小さい「アンダーローン」の状態であれば、一般的な仲介売却が可能となります。

「リースバック」について

売却後も住み続けられる

方法があります。

たとえば、「事情があって家を売却するけれど、思い入れがあるため可能なら住み続けたい」と いった場合。売却後も住み続けられる「リースバック」という方法があります。リースバックなら、売却後も家賃を払うことでその物件に住むことができ、いずれ金銭に余裕ができたら買い戻すことも可能。引っ越しの手間や費用もかかりません。

当社では、お客様のご要望に応じてリースバックにも対応。小回りのきく「まちの不動産屋」ならではの柔軟さで、細かい部分まで丁寧にサポートいたします。

不動産売却に関することは

なんでもお気軽にご相談ください

浅草縁結び不動産では、台東区・文京区の不動産売却に関する幅広いご相談をうけたまわります。住宅ローンが返済できなくなった物件の「任意売却」、離婚時の売却相談、リースバックなど、不動産売却に関することはなんでもお気軽にご相談ください。

不動産売却メニュー

- 相続した空き家や空き地・

住み替えによる売却はこちら - 「仲介売却・不動産買取」

- アパートやマンションの売却・

土地を活用する場合はこちら - 「収益物件・土地活用」

不動産売却成功の秘訣!